Закат золотой эпохи

Целые поколения экономистов расточали свое внимание на изучение эпохи золотого стандарта. Многочисленные авторы, несмотря на методологические различия анализа, склоняются к схожим выводам о стабильности золотого стандарта. В условиях классического золотого монометаллизма валютные кризисы могли возникнуть по двум причинам: либо правительство придерживалось «нездоровой» финансовой практики, безудержно расширяя денежное предложение через рост государственных расходов, либо в банковской системе наступила нестабильность.

Целые поколения экономистов расточали свое внимание на изучение эпохи золотого стандарта. Многочисленные авторы, несмотря на методологические различия анализа, склоняются к схожим выводам о стабильности золотого стандарта. В условиях классического золотого монометаллизма валютные кризисы могли возникнуть по двум причинам: либо правительство придерживалось «нездоровой» финансовой практики, безудержно расширяя денежное предложение через рост государственных расходов, либо в банковской системе наступила нестабильность.

Дисбаланс курсов

В экономически развитых странах валютные кризисы происходили главным образом во время войны, когда правительство приостанавливало конвертируемость национальной валюты. В мирное время валютные кризисы были связаны с банковскими кризисами. Однако все они носили непродолжительный характер, и первоначальный валютный паритет быстро восстанавливался.

В развивающихся странах на мировой периферии валютные кризисы имели несколько иную природу. Там власти приостанавливали конвертируемость валюты в золото из-за давления со стороны валютных спекулянтов, которое возникало всякий раз, когда правительство придерживалось непоследовательной денежно-кредитной и финансовой политики.

В период золотодевизного стандарта поддержание стабильности системы значительно усложнилось. На стабильность влияло несколько взаимосвязанных факторов. Во-первых, системный дисбаланс валютных курсов. Британское правительство во главе с Уинстоном Черчиллем, проводившее после Первой мировой войны дефляционную политику, чтобы восстановить довоенный паритет фунта с золотом, опиралось на двухвековую практику денежно-кредитной политики, сделавшей Великобританию мировым экономическим лидером. По существу, правительство Черчилля лишь повторяло традицию, закрепившуюся после наполеоновских войн. Но в радикально изменившихся условиях оно на деле подталкивало Великобританию к валютному кризису. Внешнеэкономические партнеры и конкуренты уже провели девальвацию, а Лондон по-прежнему удерживал фиксированный курc переоцененной валюты.

Фунт стерлингов был переоценен на 5%-15% в зависимости от типа индекса цен. Иными словами, британский уровень цен был на 10% выше зарубежного. Следствием переоценки фунта стерлингов явились потеря внешнеторговой конкурентоспособности и хронический дефицит платежного баланса, который усиливался противоречивой денежно-кредитной политикой Банка Англии. Аналогичным образом валюты оказались переоценены у Дании, Италии и Норвегии. Франция, Германия и Бельгия находились в противофазе Великобритании. После девальваций в период военного конфликта (например, французский франк был девальвирован на 80%) их валюты оказались недооценены, что вызвало избыток платежного баланса и приток золота.

Игра не по правилам

Вторым разрушительным для денежного стандарта фактором была противоречивая денежно-кредитная политика и нарушение «правил игры». После Первой мировой войны страны повально нарушали «правила игры» золотого стандарта и проводили стерилизованные интервенции. В таблице 1 представлена сводная статистика интервенций центральных банков основных участников золотого блока.

Под интервенцией в данном случае подразумевается годовое изменение внутренних активов центробанка, приносящих процентный доход (кредиты и долговые ценные бумаги, эмитированные резидентами). Интервенция является нестерилизованной, если увеличение или уменьшение внутренних активов происходит с параллельным ростом или снижением международных активов центрального банка. В 1880-1913 гг. в международные активы входили золотые и серебряные резервы, а также запасы иностранных валют. В 1922-1936 годах, как показывают балансы большинства центральных банков, серебро выбыло из состава международных активов. Если внутренние и международные активы изменяются асинхронно или разнонаправленно, то интервенция стерилизуется денежными властями на внутреннем рынке. Судя по данным, представленным в таблице 1, стерилизованные интервенции были нередкими в период действия классической системы золотого стандарта. Из всех стран только Великобритания стремилась четко следовать «правилам игры»: около половины интервенций Банка Англии оставалось без соответствующей стерилизации.

В 1922-1936 гг. ситуация изменилась кардинальным образом – в среднем 73% интервенций стерилизовалось денежными властями. Стерилизация притока желтого металла ведущими странами золотого блока имела самые негативные последствии: она сокращалa предложение золота в остальных странах блока и вызывала дефляционное давление в мире. Важным фактором, повлиявшим на выбор в пользу внутриэкономических целей, был, во-первых, рост профсоюзной деятельности и распространение общего избирательного права, что заставило денежные власти более внимательно относиться к проблемам безработицы и экономического роста. Во-вторых, широкое развитие получила экономическая теория, предполагавшая более активное вмешательство государства на рынке. Например, Банк Англии корректировал учетную ставку в ответ на изменение нормы безработицы. Кроме того, он следовал асимметричной процентной политике: ставка росла при потере золотых резервов и не снижалась при их пополнении.

Согласно закону от 1928 г., Банк Франции должен был держать золотые резервы в размере не менее 35% от денежной базы. Устав банка разрешал проведение операций на открытом рынке только при крайне ограниченном наборе обстоятельств. В результате центральный банк Франции следовал политике золотого накопительства. По мере появления на его счетах иностранной валюты он конвертировал ее в золото.

Однако аккумуляция золотых резервов не вела к пропорциональному росту денежного предложения, что препятствовало нормальному функционированию золотого стандарта.

ФРС Соединенных Штатов также придерживалась политики золотого накопительства, в 1920-1930 гг. систематически стерилизуя приток драгоценного металла в страну. В 1924 г. официально было объявлено об отказе от фиксированного коэффициента покрытия денежного предложения золотыми резервами (т.н. коэффициента золотых резервов, gold reserve ratio). Федеральные резервные банки проводили операции на открытом рынке для противодействия притоку золота. Эти операции, которые тогда еще были финансовой инновацией, позволили коммерческим банкам уменьшать заимствования у ФРС. Оценка функции ответной реакции американского центробанка показывает, что инструменты денежно-кредитной политики США (операции на открытом рынке и учетная ставка) применялись и изменялись для достижения цели внутренней экономической стабильности.

Германский Рейхсбанк, в отличие от центробанков Франции и США, в 1924-1931 гг. уделял крайне мало внимания внутренним макроэкономическим целям. Однако он так же, как и другие центральные банки, стерилизовал приток золота для его накопления и нарушал «правила игры».

Конкуренция резервных активов

В-третьих, на стабильность системы влияла конкуренция резервных активов. Системный дисбаланс валютных курсов и противоречивая денежно-кредитная политика имели одно крайне негативное следствие – неадекватное распределение международных резервов среди центральных банков. После общемировой инфляции военных лет реальная цена золота оказалась ниже довоенного уровня, в результате чего в мире появился острейший дефицит драгоценного металла.

В этих условиях Лондон предпринимал активные попытки сделать фунт стерлингов эффективной заменой золоту. В 1922 г. Финансовая комиссия Генуэзской конференции, где доминировали британские эксперты, приложила все усилия, чтобы Лига наций рекомендовала проводить реконструкцию послевоенной Европы на основе золотостерлингового стандарта. Однако Банк Англии не обладал необходимым объемом золотых резервов, чтобы с помощью фунта стерлингов осуществлять глобальную экспансию. Если в 1913 г. Великобритания располагала 77% общемировых резервов золота, то в 1922 г. – всего 7%. Официальные резервы конкурентов Лондона – Парижа и Нью-Йорка – напротив, многократно возросли. Накануне Первой мировой войны Банк Франции обладал лишь 2% мировых резервов золота, а после войны благодаря политике накопительства располагал уже 13% резервов. ФРС США и вовсе стала крупнейшим мировым держателем золота – более 37% всех запасов металла. Кроме того, Париж обладал в 1928 г. половиной мировых резервов в иностранной валюте, что позволяло ему оказывать давление на фунт стерлингов. Таким образом, доминирование Великобритании в международной валютной системе оказалось под вопросом. Резервы Банка Англии покрывали менее трети его денежных обязательств, тогда как резервы ФРС США превышали американские обязательства более чем в пять раз! Кроме того, держателями британских денежных обязательств выступали главные конкуренты Лондона. Активы же Банка Англии составляли обязательства слабых стран, таких как Германия и государства Скандинавии. Ситуация складывалась не в пользу Лондона. Неизбежная потеря Великобританией статуса эмитента ведущей резервной валюты рано или поздно должна была подорвать доверие к международной валютной системе и потрясти ее основы.

Завершение и начало

Первой страной, де-факто покинувшей систему золотодевизного стандарта, в 1929 г. стала Канада. Однако канадский случай представляется довольно нетипичным. Стремясь усмирить фондовый рынок, ФРС США взвинтила ставку по федеральным фондам, в результате чего в Канаде, где ставки были ниже, начался отток капитала и потеря золотых резервов. В стране не существовало института центрального банка (он появился только в 1935 г.), и борьба с оттоком резервов проходила довольно неуклюже.

Попытка изменить золотые точки для ограничения экспорта желтого металла закончилась неформальным выходом Канады из системы золотодевизного стандарта. Завершение золотой эпохи небезосновательно совпало с Великой депрессией. Депрессия началась в странах мировой периферии – низкие цены на сырьевой экспорт и сложности обслуживания внешних долгов привели к непреодолимым трудностям платежного баланса в развивающихся странах, включая Аргентину, Мексику и Австралию. Главным толчком, приведшем к началу Великой депрессии, стал финансовый кризис в США.

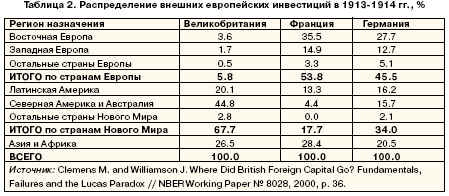

Следует отметить, что на протяжении всего периода золотого стандарта Соединенные Штаты являлись постоянным источником нестабильности, создававшим угрозу кризиса всей международной валютной системы. Вплоть до 1913 года в стране отсутствовал институт центрального банка, национальная банковская система имела децентрализованный характер, в результате чего финансовые кризисы были не редкостью. Несмотря на значительный размер американской экономики в начале XX века, большую часть золотой эпохи страна импортировала капитал и золото. Потоки желтого металла текли из резервов Банка Англии в Соединенные Штаты. Великобритания также выступала главным инвестором на американском континенте (табл. 2).

Политическое давление серебряного лобби вкупе с чередой финансовых кризисов подорвали доверие к доллару. Паника банковских вкладчиков и хронический дефицит монетарного золота у казначейства США вели к тому, что все 1890-е гг. золотой монометаллизм в стране балансировал на грани коллапса. Если бы не активные действия банковского синдиката во главе с Дж. П. Морганом, Соединенные Штаты вынуждены были бы вернуться к серебряному стандарту. Финансовая нестабильность в Штатах создавала перманентную угрозу денежной системе Лондона, поскольку большинство британских инвесторов вкладывало в Новый Свет. Паника и кризисы в США вели к колебаниям процентной ставки на рынках Великобритании, что отражалось на всем мире.

«Пузырь» лопнул

Во второй половине 1920-х годов ФРС США удерживала процентную ставку на низком уровне, что не столько стимулировало экономическую активность, сколько подпитывало бум на Нью-Йоркской фондовой бирже. На пике «мыльного пузыря» денежные власти решили притормозить фондовый бум, подняв процентную ставку. Однако было уже поздно – в октябре 1929 г. «пузырь» на Уолл-Стрит лопнул. ФРС США заняла пассивную позицию и ничего не предприняла, чтобы остановить сползание американской экономики в пучину рецессии. Экономический кризис, поразивший американский рынок, вскоре распространился по всему миру. Пытаясь оградить себя от рецессии, страны периферии в 1929-30 гг. или формально отказались от конвертируемости, или ограничили ее так, что курсы их валют оказались за пределом золотой точки экспорта металла. Волна спекуляций, поднявшаяся из-за недоверия к национальным обязательствам по конвертируемости, подорвала устойчивость международной валютной системы. В мае 1931 г. в Австрии возникла паника вкладчиков крупнейшего в стране банка, которая завершилась закрытием кредитного учреждения. Паника распространилась на Германию, где также рухнул один из крупнейших банков. Центральные банки обеих стран неуклонно теряли резервы, что приближало их к кризису денежного стандарта.

Ведущие страны золотого блока предоставляли властям Германии и Австрии золотые кредиты. Однако международная помощь пришла слишком поздно: в июле 1931 года Германия, а в октябре и Австрия, задействовали валютный контроль и прекратили выплаты по внешним долгам, что вывело их из золотого блока. Чуть позже денежно-кредитная политика Германии и Рейхсбанк перейдут под личный контроль фюрера.

События в странах бывшей германо-австрийской коалиции, как и британские бюджетные и политические трудности, подорвали доверие к фунту стерлингов. Апогей кризиса доверия пришелся на середину июля 1931 года. Отражая массированную спекулятивную атаку, Банк Англии потерял значительную часть своих резервов. Привлеченных займов из-за границы оказалось недостаточно, и Великобритания в сентябре 1931 г. покинула золотой стандарт, девальвировав фунт стерлингов на 30%.

После выхода Лондона из игры страны Скандинавии и Британского содружества наций последовали за бывшим лидером. Девальвации проводились либо для поддержания внешнеторговой конкурентоспособности, либо под давлением дестабилизирующих потоков международного капитала. Соединенные Штаты продержались до апреля 1933 г., когда внутренний и зарубежный спрос на золото поставил американскую банковскую систему на грань коллапса (около 40% кредитных учреждений оказались в числе банкротов). С 1929 г. по 1934 год курс доллара упал на 41%. Лидерство в золотом блоке перешло к Франции. Кроме нее в блок входили Бельгия, Нидерланды, Швейцария, Италия, Польша, а также Данциг. Формально членство в блоке было закреплено в июне 1933 г. на Лондонской международной валютной конференции. На фоне остальных валют денежные единицы стран золотого блока оказались значительно переоценены и, как следствие, уязвимы к дестабилизирующим спекуляциям. Остатки золотого блока просуществовали до октября 1936 г., когда французский франк был девальвирован на 25%. Последней страной, покинувшей золотой стандарт, была Албания. Страна сохраняла конвертируемость своей валюты в золото до тех пор, пока не была оккупирована итальянскими войсками в 1939 году.

Последствия кризиса золотого стандарта сделали общемировую депрессию Великой. Опасаясь ослабления платежного баланса, национальные власти осуществляли инфляционную накачку экономики. Рыночные игроки, спасая свои сбережения от обесценения, инвестировали в золото и иностранные активы. В результате центральные банки, потеряв изрядную долю резервов, оказались вынуждены приостановить конвертируемость в золото или провести девальвацию. Сохраняя золотой стандарт, страны были неспособны бороться с депрессией с помощью мер денежно-кредитной и налогово-бюджетной политики. Денежный стандарт стал «золотыми оковами» для национальной экономики. «Золотые оковы» препятствовали проведению экспансионистской политики на внутреннем рынке для решения проблемы безработицы, способствовали международному распространению депрессии. Таким образом, покинув золотой стандарт, страны предпочли решать внутриэкономические проблемы в ущерб мировой стабильности.

Октябрь 2003

Сергей Моисеев